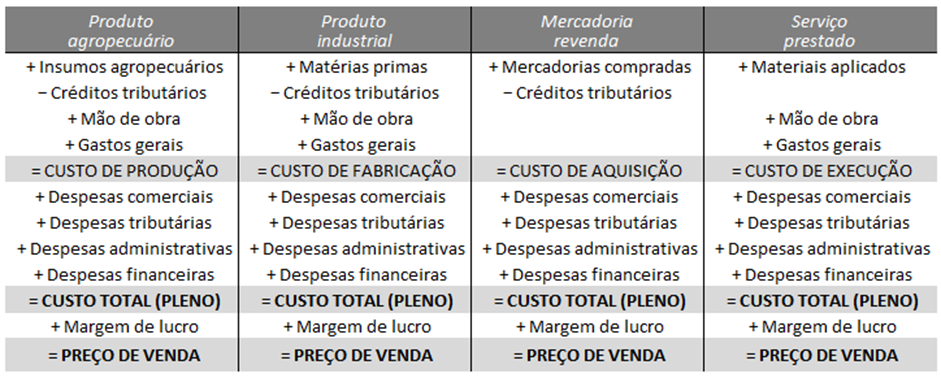

Os componentes do custo de um objeto de venda – seja ele uma commodity agropecuária, um produto agroindustrial, uma mercadoria para revenda ou um serviço prestado – costumam se apresentar, diversamente do que ocorre nos relatórios contábeis, sinteticamente da forma constante no quadro a seguir.

Até mesmo as atividades de plantio, criação de animais e exploração de florestas podem ser sujeitas a essa estrutura de custo e preço. Nem o fato de algumas delas possuírem um ciclo de produção alongado as impede de terem seus elementos assim dispostos.

Existem outras formas de apurar e demonstrar a composição do custo e do preço de um objeto de venda. Porém, qualquer que seja a escolha, é importante ter sempre presente, como enfatizam Nagle, Hogan e Zale em sua obra Estratégia e Táticas de Preços: um guia para decisões lucrativas. que “a melhor maneira de evitar ser enganado por uma demonstração de resultados tradicional é desenvolver um sistema de custeio gerencial independente do sistema usado para os relatórios contábeis.”

Um bom exemplo das discrepâncias que ocorrem entre os números apresentados por um relatório contábil e outro de custeio gerencial tem origem nos dispêndios a realizar. Enquanto nas apurações contábeis estes gastos raramente são incluídos, nas apurações gerenciais eles são um componente indispensável. Este é o caso dos gastos previstos com o produto a ser fabricado, do frete de uma mercadoria CIF (cost, insurance and freight included, ou “posta no cliente”) ainda não entregue, e dos serviços de garantia de qualidade ainda não realizados.

Convém também lembrar que, diferentemente do que ocorre nos países mais desenvolvidos, tanto os débitos como os créditos tributários que o objeto de venda gera encontram-se implícitos no preço de venda praticado, o que deverá ser alterado com a Reforma Tributária brasileira em curso.